Tras estos meses de pandemia donde los e-commerce han experimentado un fuerte auge en sus ventas a distancia, sobre todo aquellos que ya estaban trabajando en su visibilidad y marketing digital, llega un cambio que todavía no se sabe si acabará siendo bueno o malo para los e-commerces españoles, aunque se pretende que sí lo sea a nivel europeo: nueva directiva sobre el IVA.

? Los usuarios cada vez compran más online

La población ha tenido que digitalizarse a la fuerza para intentar seguir con su día a día de una forma más o menos normal, desde vídeo conferencias y clases online para seguir el ritmo escolar, hasta teletrabajo con herramientas de seguimiento, fichaje y control a distancia para seguir produciendo a ritmos más o menos normales, por lo menos en aquellos sectores donde se podía hacer.

Los usuarios, durantes estos meses, ya no salían tan alegremente a comprar. Al principio porque no se podía para comprar todo lo que se necesitaba y al final porque no se iba a las tiendas físicas con tanta seguridad, esto ha propiciado que aquel que todavía no había comprado online se quitase el miedo tras su primera compra con éxito, independientemente de la experiencia con la logística durante el confinamiento.

?️ La importancia del marketing digital para un negocio online

El que tiene un negocio online ya es consciente del trabajo que lleva y la importancia que tiene invertir en marketing digital, al igual que para un negocio físico se invierte en escaparates, cartelería, bolsas y un local bonito con buen posicionamiento.

Es esta inversión en marketing, lo que ha hecho que los e-commerce con más visibilidad online llegarán a multiplicar ventas durante el confinamiento, o justo después de este, según el tipo de producto o servicio que ofreciesen. De hecho, hasta tiendas online que estaban ahí como una simple extensión del negocio físico, y a la que no se les dedicaba mucho tiempo, han llegado a tener algunas ventas online que han paliado la crisis de la pandemia al tener el negocio físico cerrado.

? ¿Cómo será el IVA hasta que entre en vigor la nueva directiva?

Mientras entre en vigor la nueva directiva europea sobre el IVA todo seguirá como hasta ahora, que es de la siguiente forma:

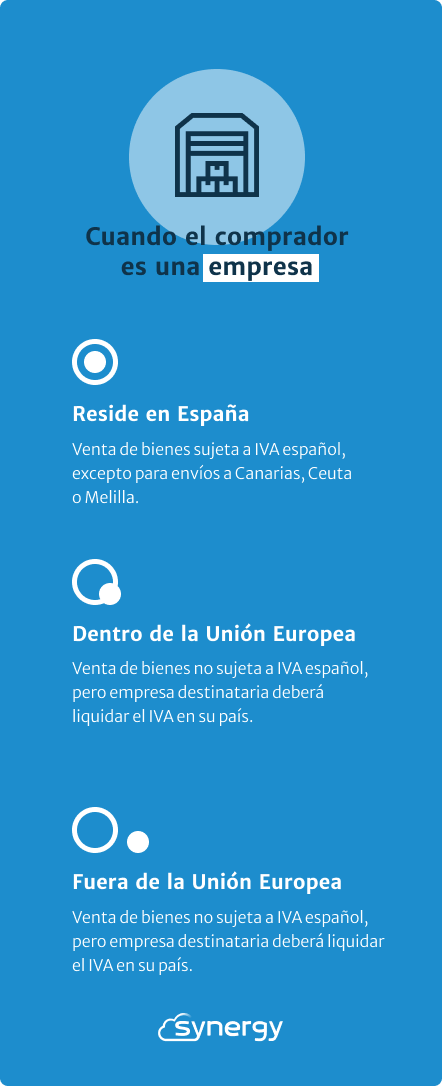

? Cuando el comprador es otra empresa

Dentro de nuestro e-commerce puede que ese usuario que acaba comprando lo haga en representación de una empresa o como autónomo, que para nuestro caso es lo mismo pues tenemos que separar por un lado empresas y autónomos, y por otro lado particulares. Bien, pues ahora que sabemos que nuestro comprador es una empresa tenemos que hacer tres distinciones: Reside en España, en la Unión Europea o fuera de esta, veamos caso por caso.

- Cuando el comprador es empresa y con residencia en España, la venta está sujeta a IVA español, excepto para envíos a Canarias, Ceuta o Melilla.

- Cuando el comprador es empresa y no reside en España, pero sí dentro de la Unión Europea, la venta no está sujeta a IVA pero la empresa vendedora debería estar dada de alta en el Registro de Operadores Intracomunitarios, en el censo VIES. La empresa destinataria deberá liquidar el IVA en su país y estar registrada igualmente en el Registro de Operadores Intracomunitarios, en el censo VIES, y quedar identificados con un número específico que suele ser el cógido del PAIS seguido de su NIF o lo correspondiente a su país.

- Cuando el comprador es empresa y reside en un país fuera de la Unión Europea, la venta no está sujeta a IVA. La empresa destinataria deberá liquidar el IVA en su país.

? Cuando el comprador es un particular

Ahora vamos a ver lo que ocurre en el caso de particulares, pero igualmente haremos las tres distinciones según el país de residencia que hemos hecho para cuando el comprador es empresa.

- Cuando el comprador es particular y con residencia en España, la venta está sujeta a IVA, excepto para envíos a Islas Canarias, Ceuta o Melilla. No es necesario emitir factura, con un ticket es suficiente.

- Cuando el comprador es particular y no reside en España, pero sí dentro de la Unión Europea, la venta tributa en España, es decir se le aplica nuestro IVA, excepto cuando las ventas a un mismo país de la UE superen los umbrales establecidos por la normativa europea, donde según el país se estipula uno u otro, pero todos parten de 35.000€ hacia a arriba, en cuyo caso tributa en destino.»

- Cuando el comprador es particular y reside en un país fuera de la Unión Europea, la venta no está sujeta a IVA.

? Panorama 2021 sobre la tributación de IVA para e-commerce

El objetivo de esta nueva directiva es tributar impuestos en destino, ya que el IVA está concebido como un impuesto al consumo y el consumo se realiza en el destino, pues parece lo más lógico.

Esta directiva no ha sido fruto de última hora, tras la pandemia y el auge del comercio electrónico, si no que es algo que ya se estableció en 2017, en concreto hablamos de la Directiva (UE) 2017/2455.

Con esta nueva directiva tocará a las empresas estar al tanto de los diferentes tipos de IVA aplicables a los productos que comercializamos en el resto de países de la eurozona. Aquí os dejo un enlace para empezar a ir conociendo los tipos de IVA de la Unión Europea.

Con la entrada de esta directiva se establecerá una “ventanilla única”: un sistema informático que permitirá, tanto a las empresas dentro de la Eurozona, como es el caso de España, como para las de fuera, registrar, declarar y liquidar el IVA en un único Estado miembro. También se eliminará la necesidad de que las tiendas online tengan que darse de alta a efectos tributarios en cada uno de los países donde vendan sus productos superando los umbrales fijados hasta la fecha.

Los registros actuales se mantendrán por un periodo de al menos diez años para las comprobaciones que consideren necesarias y que acrediten que todo funciona correctamente.

Desde la ventanilla única, de cada país donde resida la empresa vendedora, será la que se encargue de enviar la recaudación al estado o estados que corresponda.

✔️ Los micro e-commerce y servicios online tienen ventajas

Para esas tiendas “amateur”, e-commerce o empresas de servicios online donde no superan los 10.000 euros anuales las ventas tributarán según el país de origen. Esto puede parecer una ventaja, pero habrá que ver la diferencia real que queda entre los tributos de origen y destino para cada caso.

Podemos poner el ejemplo de Dinamarca, que tributa al 25%, pues sí sale mejor vender desde España y tributar al 21%, pero si la venta se realizará a Alemania donde tienen un 16%, está claro que para el comprador con residencia en Alemania el precio sería más apetecible si le aplicará el IVA de su país, y no el de origen.

? ¿Cómo afecta esto a eBay, Amazon o Aliexpress?

Pues aquí va a haber revuelo, porque se le van exigir algo más en sus obligaciones en materia de IVA cuando los empresarios de fuera de la UE vendan productos a particulares de dentro de la UE a través de este tipo de plataformas.

- Para ventas a residentes en la UE, que se consideren importación y esta sea por valor superior a 150€ se mantendrá la exención de los derechos de aduana.

- Para los marketplaces no establecidos en la Unión Europea y que importen bienes de otros países se igualan a los de las tiendas online y por lo tanto también deberán declarar el IVA con las mismas condiciones.

Las plataformas y portales de este estilo, donde son simples intermediarios entre la parte vendedora y la que compra, las ventas online, especialmente cuando intervengan en compraventas de bienes y servicios de proveedores no establecidos en la Unión Europea, también se tendrán que implicar en la gestión y recaudación del IVA derivado del comercio electrónico.

? ¿Cuándo entra en vigor esta normativa?

Cuando se acordó esta directiva en 2017 se planteó como fecha de entrada en vigor el 1 de enero de 2021, pero parece que con la excusa del COVID-19 han dado algo de tiempo y se ha retrasado a julio de 2021.